Por: Isis Yueh Weil Verdi

Como parte de la modernización de los servicios del SAT, la siguiente prioridad después de la implementación de la versión 3.3 del CFDI es identificar los pagos de las facturas, ya que con ello permitirán declaraciones mensuales prellenadas, hacer más precisa y eficiente la auditoría electrónica, mejorar los tiempos para una autorización rápida de devoluciones y hacer un control de obligaciones más preciso y pertinente. Es por ello que, aunque hubo una prórroga para su implementación obligatoria hasta el 31 de agosto del presente año, el CFDI de pagos llegó para quedarse.

Seguramente, lo primero que te estarás preguntando es ¿cómo afecta esto en mi operación normal? o ¿cómo lo implemento? Antes de ayudarte con estas dudas veamos de qué se trata el llamado “CFDI de Pagos”.

¿Qué es?

También nombrado como recibo electrónico de pagos, complemento para pagos ó Complemento para recepción de pagos, es una Comprobante Fiscal Digital por Internet (CFDI), que deberá emitir la empresa que recibe el pago, al cual se le incorpora información adicional específica sobre los pagos recibidos que se asocian a una factura emitida previamente.

¿En qué caso debe emitirse?

Cuando la factura no se pague en una sola exhibición (pago en parcialidades) ó si se paga después de expedirla (pago diferido).

Beneficios

- Evita cancelaciones de facturas que ya han sido pagadas.

- Evita duplicidad de pagos.

- Facilita la conciliación de las facturas contra pagos ya que:

- Determina el momento del pago de las facturas.

- Detalla la cantidad que se paga e identifica la factura que se liquida.

- Evita discrepancia fiscal entre lo declarado y lo facturado.

- Evita una opinión de cumplimiento negativa.

- Cumplimiento con las reglamentaciones vigentes.

- Identificación del momento de causación del ingreso para efecto de ISR y acreditamiento del IVA.

Y ahora, ¿cómo lo implemento?

Lo primero que deberás considerar ya sea que emitas o recibas el pago es que no se podrá acreditar o deducir la operación fiscalmente hasta que no cuentes con la triada:

CFDI de factura – Pago – CFDI de pago

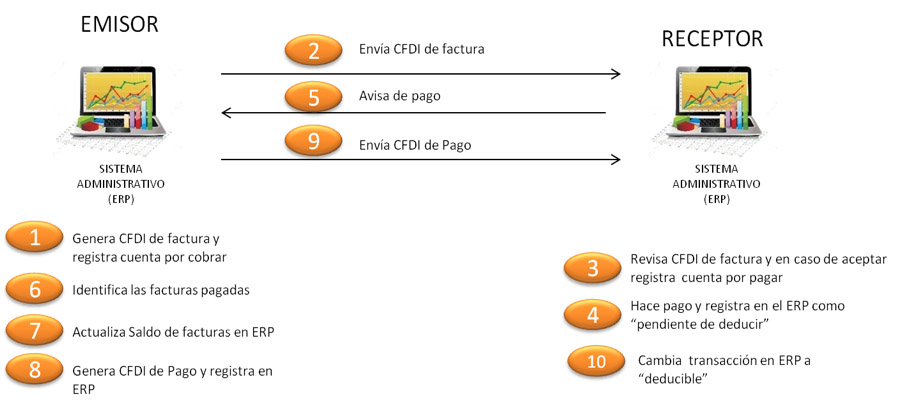

Por lo tanto, además de prepararte para emitir y recibir este nuevo tipo de CFDI, lo cual seguramente tu proveedor de factura electrónica actual podrá hacer, deberás considerar la nueva información que deberás registrar tal como se muestra en el siguiente diagrama:

Como puedes observar, el cambio más relevante se encuentra en el “registro” de éste nuevo CFDI para lo cual te recomendamos:

- Identificar y monitorear cuándo generar o recibir el CFDI de pago. Si tienes facturas que se paguen de manera diferida o en parcialidades, tienes hasta el décimo día natural del mes siguiente en el que se recibió el pago y de ninguna manera podrás emitirlo antes del pago. Debido a que podrás incurrir en infracciones y generar multas si no cumples con los tiempos limites mencionados, te recomendamos que cada que se tenga conocimiento de un pago se genere de manera inmediata el CFDI de pago para evitar “olvidos” o implementar controles tecnológicos que representen una inversión adicional.

- Acordar los criterios de asignación. Es importante que entre ambas partes acuerden, antes o en el momento del pago, las facturas a las cuales se aplicará dicho pago. La autoridad define que los criterios de asignación se deberán aplicar en el siguiente orden:

- Si existe disposición jurídica expresa de orden público que lo establezca, se respetará dicha disposición.

- Acuerdo expreso establecido por las partes involucradas.

- Si no hay acuerdo expreso, el pagador podrá indicar al receptor del pago a los que aplicará dicho pago y el monto que corresponde a cada comprobante, contando para ello con los 5 días naturales inmediatos siguientes a aquel en el que se realizó el pago.

- En caso de que el pagador no indique al receptor del pago el o los CFDI de Ingreso a los que se aplicará el mismo, el receptor del pago lo aplicará al o los CFDI de Ingresos pendientes de pago más antiguos.

- Registrar detalle del pago. Se debe identificar, registrar e incluir los detalles para posteriormente poder incluirlos en el CFDI de pago tales como:

- Fecha del pago: si la contraprestación fue recibida por medio de un cheque, se debe registrar la fecha en la que se recibe dicho instrumento financiero, sin importar que el depósito se acredite después.

- Forma del pago.

- Monto.

- Moneda y tipo de cambio en caso de pagos que no sean en moneda mexicana.

- En caso de pagos diferentes a efectivo deberás registrar:

- Número de operación: número de cheque, número de autorización, número de referencia, clave de rastreo en caso de ser SPEI, línea de captura o algún número de referencia o identificación análogo que permita identificar la operación correspondiente al pago efectuado.

- Datos de la cuenta emisora: RFC y nombre de la entidad emisora de la cuenta origen, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc.; así como número de cuenta.

- Datos del beneficiario: RFC y nombre de la entidad emisora de la cuenta destino, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc.; así como número de cuenta.

- Datos SPEI: En caso de ser pago interbancario deberá incluirse la referencia, certificado y sello de pago.

- Considerar las siguientes reglas para cancelación:

- CFDI de Factura: Cuando ya se cuente con al menos un CFDI de pago asociado, no podrá cancelarse y las correcciones deberán llevarse a cabo mediante CFDI de Egresos.

- CFDI de Pago:

- Cuando sea incorrecto algún dato del emisor o receptor, podrá ser cancelado siempre que se sustituya por otro con los datos correctos.

- Cuando no debió emitirse ya que la contraprestación se había pagado totalmente, al cancelarse el mismo deberá ser sustituido por otro con un importe de un peso.

- Definir en dónde llevar el registro. Nuestra recomendación, como expertos en ERPs por más de 17 años, es que el registro de la información, tiempos y relación de la triada CFDI de factura – Pago – CFDI de Pagos se haga en dicho sistema administrativo para un control centralizado que facilite posibles auditorias. Sin embargo, también es factible llevar dicho control en un sistema satelital pegado a tu sistema de facturación electrónica actual siempre y cuando exista relación entre los sistemas que le permita a tu empresa llevar la trazabilidad entre los documentos y registros contables para reportar a la autoridad a través de los mecanismos definidos tales como la contabilidad electrónica u otros que puedan existir en un futuro.

La decisión de llevar el registro en el ERP (lo que conlleva contratación de consultores para modificarlo e incluir los nuevos campos) o en un sistema satelital (que conlleva en el mejor de los casos consultoría para interfaces que permitan el intercambio de los nuevos datos entre sistemas) dependerá de las condiciones de cada empresa así como de un análisis costo beneficio a mediano y largo plazo. Busca asesoría de los expertos o tu consultor tecnológico y fiscal de confianza para buscar la solución que más te convenga y ¡a disfrutar de los beneficios del CFDI de Pago!